Artigianə si diventa: ecco perchè la previdenza complementare è importante per tutti

“Essere artigiane, essere autonome vuol dire anche essere consapevoli del tipo di pensione a cui si potrà accedere”. Lucia Dell’Orco, responsabile del Patronato INAPA, lo ha espresso con grande chiarezza. Negli ultimi decenni le cose sono cambiate e se vogliamo aspirare un domani ad una pensione dignitosa, dobbiamo fare uno sforzo in più oggi.

Nel sesto incontro del ciclo di webinar Artigianə si diventa – l’esempio che fa crescere il desiderio di sperimentare, promosso dal Movimento Donne Impresa dell’Associazione Artigiani di Trento, grazie al contributo finanziario della Provincia Autonoma di Trento, si è parlato di previdenza e del perché è importante non sottovalutarla.

Il sistema pensionistico italiano

Nel nostro Paese, il sistema pensionistico pubblico è strutturato secondo il criterio della ripartizione: i contributi che i lavoratori e le aziende versano agli enti di previdenza vengono utilizzati per pagare le pensioni di coloro che hanno lasciato l’attività lavorativa. Per far fronte al pagamento delle pensioni future, dunque, non è previsto alcun accumulo di riserve finanziarie.

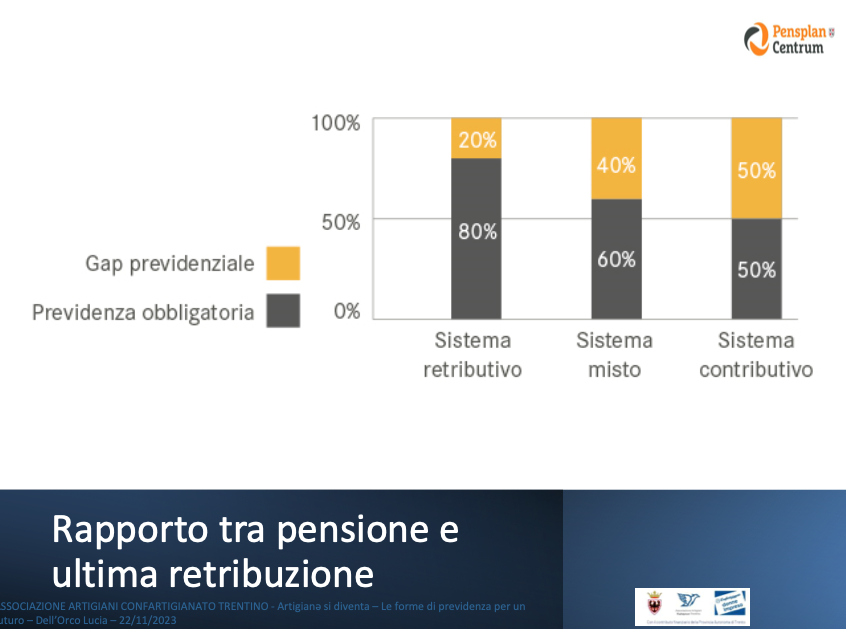

La Riforma Amato del 1992 e la Riforma Dini del 1995 hanno apportato sostanziali cambiamenti alle modalità di calcolo delle pensioni determinando il passaggio dal sistema retributivo a quello misto e poi a quello contributivo puro.

Questi cambiamenti hanno comportato una consistente diminuzione del rapporto tra la prima rata di pensione e l’ultimo reddito da lavoro percepito (tasso di sostituzione) rispetto a quello fino ad allora corrisposto dal regime retributivo. In parole povere se prima di queste riforme l’importo della pensione si avvicinava molto all’ultimo stipendio percepito, in seguito tale importo è stato ridotto in modo importante.

Di conseguenza si è reso necessario affiancare al sistema di previdenza pubblico obbligatorio (cosiddetto primo pilastro) un secondo pilastro con lo scopo di integrare (non sostituire) la previdenza pubblica al fine di assicurare più elevati livelli di copertura previdenziale: la previdenza complementare.

Lo Sportello PensPlan Infopoint

La Regione T.A.A. è stata la prima in Italia a promulgare una legge con lo scopo di agevolare la diffusione della previdenza complementare sul territorio.

Con la legge Regionale n. 3/97 è stata consegnata alla società Pensplan Centrum S.p.A., (società interamente pubblica, partecipata al 98% dalla Regione Trentino Alto Adige e al 2% dalle due Province Autonome di Trento e di Bolzano) il compito istituzionale di promuovere un sistema di servizi e di sostegni per i cittadini che scelgono di aderire alla previdenza complementare.

PensPlan Centrum offre ai cittadini supporto nella scelta attraverso un servizio di informazione, consulenza e formazione. La Società ha stipulato convenzioni con Patronati, CAF, sindacati e associazioni datoriali per fornire servizi in 128 sportelli informativi nella Regione Trentino- Alto Adige/Südtirol con oltre 315 operatori coinvolti.

In futuro le pensioni saranno sempre più basse rispetto all’ultimo reddito percepito e la previdenza complementare nasce come strumento efficiente per integrare questo “gap pensionistico”. L’obiettivo istituzionale di Pensplan Centrum è infatti quello di promuovere e sviluppare nella Regione T.A.A. un sistema di risparmio previdenziale al fine di tutelare possibili situazioni di fragilità economica futura dei cittadini.

Che cos’è la previdenza complementare?

La previdenza complementare è una forma di previdenza integrativa e volontaria che si aggiunge a quella obbligatoria.

È fondata su un sistema di finanziamento a capitalizzazione che consiste nella creazione di un conto individuale presso un fondo pensione in cui affluiscono i versamenti dell’aderente, che vengono investiti sui mercati finanziari. Al momento del pensionamento la somma maturata viene liquidata sotto forma di rendita e/o di capitale.

I principali vantaggi della previdenza complementare

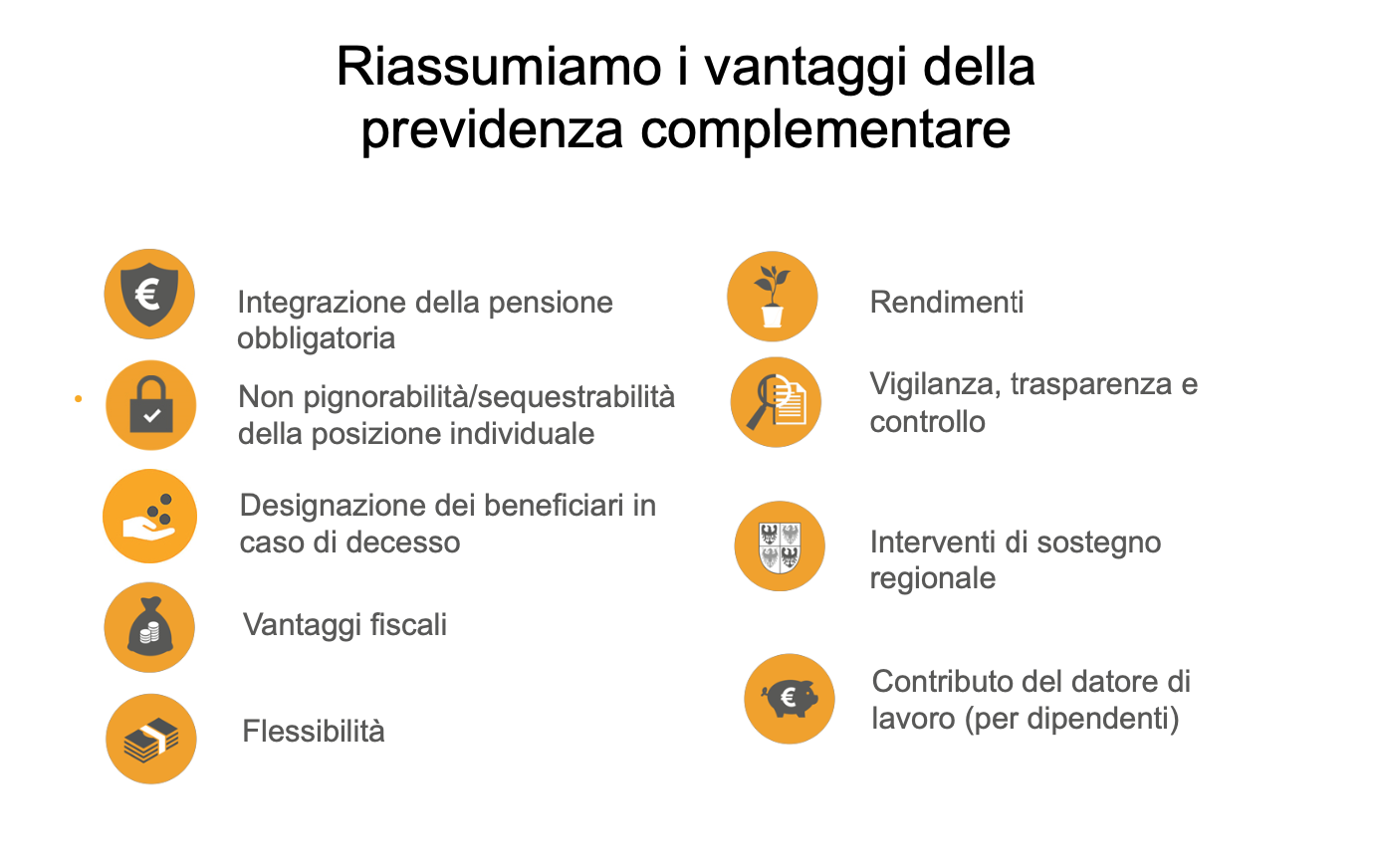

Come è possibile osservare nella figura 4, i vantaggi della previdenza complementare sono molteplici. Oltre al fatto di poter accedere ad un importo pensionistico maggiore, la previdenza complementare prevede che:

- I contributi versati alla previdenza complementare siano deducibili dal reddito complessivo fino a un limite massimo di 5.164,57 euro.

- La stessa deduzione spetti anche in caso di versamenti per i familiari fiscalmente a carico.

- I rendimenti e le prestazioni pensionistiche siano tassati con un’aliquota vantaggiosa.

- La posizione di previdenza complementare non sia pignorabile o sequestrabile.

Com’ è cambiato il rapporto tra pensione e retribuzione

Se guardiamo alle pensioni di vecchiaia nel sistema obbligatorio, cioè vecchiaia classica Inps (Figura 5), vediamo che l’importo medio mensile lordo della pensione di vecchiaia è per gli uomini di 1.626 euro e per le donne 869 euro. Se guardiamo invece le pensioni vecchiaia che sono sotto i 1.000 euro, purtroppo scopriamo che per il 28% indicativamente sono uomini, ma il più del 70% sono donne.

Vuol dire che le donne hanno solitamente una pensione molto più bassa degli uomini. Se la pensione di vecchiaia invece è oltre i 2.000 euro sono più gli uomini delle donne.

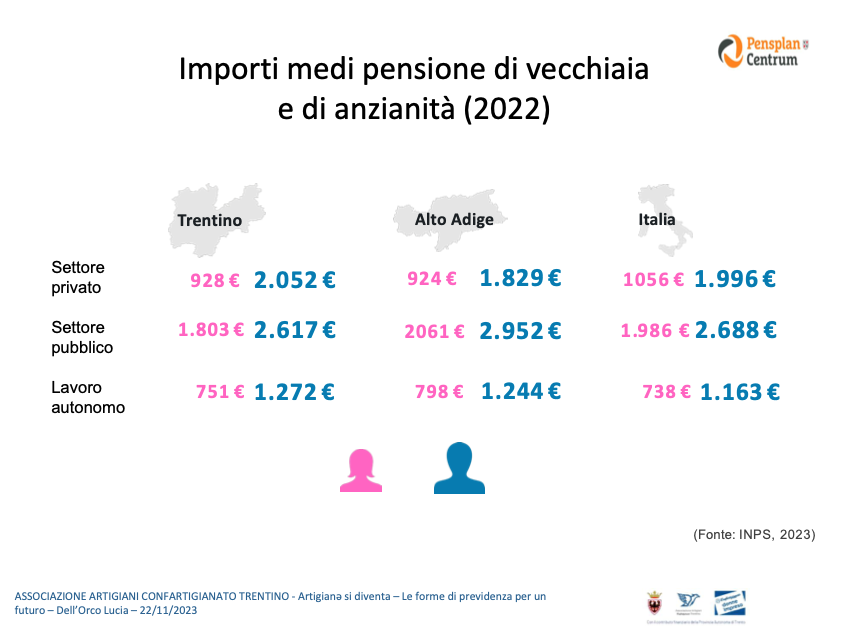

Guardando la figura 6 è possibile osservare quello che succede all’interno della nostra regione. Il grafico riporta le differenze per quanto riguarda le pensioni medie di anzianità tra il settore privato, quello pubblico e il lavoro autonomo, in Trentino, in Alto Adige e nel resto d’Italia, specificando anche la media degli importi percepiti dagli uomini e quelli percepiti dalle donne.

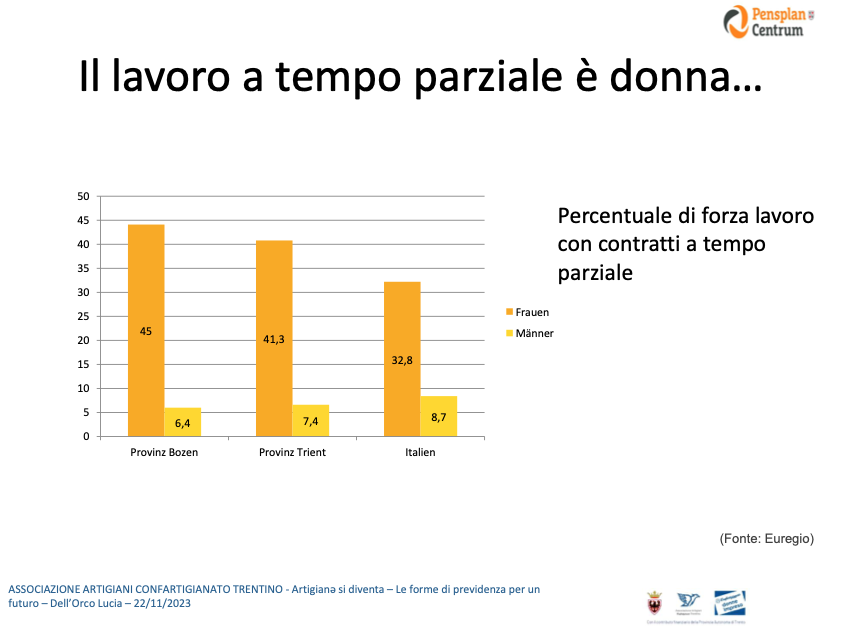

Le pensioni più alte si trovano in maggioranza nel settore pubblico e per quanto riguarda gli uomini nel settore privato. Nel lavoro autonomo le medie tra le due province, sono molto similari e sono leggermente superiori a quelle che sono le medie nazionali. Resta il fatto che le pensioni delle donne sono sempre molto, molto più basse. Perché? Perché sono minori le possibilità di carriera, non abbiamo ancora parità retributive a parità di ruolo. Le donne si assentano dal lavoro per maternità, per la cura della casa, dei figli, ma anche per assistere genitori o parenti. Pertanto interrompo spessissimo l’attività lavorativa, ma ancor di più spesso la riducono optando per il part-time.

La “Guida per un futuro sereno per aspiranti imprenditrici”

Il Comitato per la promozione dell’imprenditoria femminile della Camera di Commercio, con la collaborazione di Euregio Plus SGR Spa e Pensplan Centrum Spa, ha pubblicato una nuova guida alla previdenza complementare e di educazione finanziaria per le libere professioniste. La brouchure dal titolo: Guida per un futuro sereno per aspiranti imprenditrici, che naturalmente si adatta anche agli aspiranti imprenditori, nasce con lo scopo di dare ai giovani professionisti una panoramica sui temi della gestione economica, del risparmio, degli investimenti e della previdenza complementare. Particolare attenzione viene dedicata alla situazione dell’imprenditoria femminile, alla necessità per le donne di costruirsi un futuro solido fin da giovani e affrontare il tema della gestione dei propri risparmi in maniera proattiva e consapevole.

Il prossimo appuntamento, in cui si parlerà di innovazione green e digital con Alessandro Garofalo, fondatore e ceo di Garofalo & Idee Associate, si terrà mercoledì 6 dicembre dalle 18.00 alle 18.45.

Se vuoi visitare il sito di Pensplan InfoPoint CLICCA QUI.

Se invece vuoi maggiori informazioni sul Patronato INAPA CLICCA QUI.

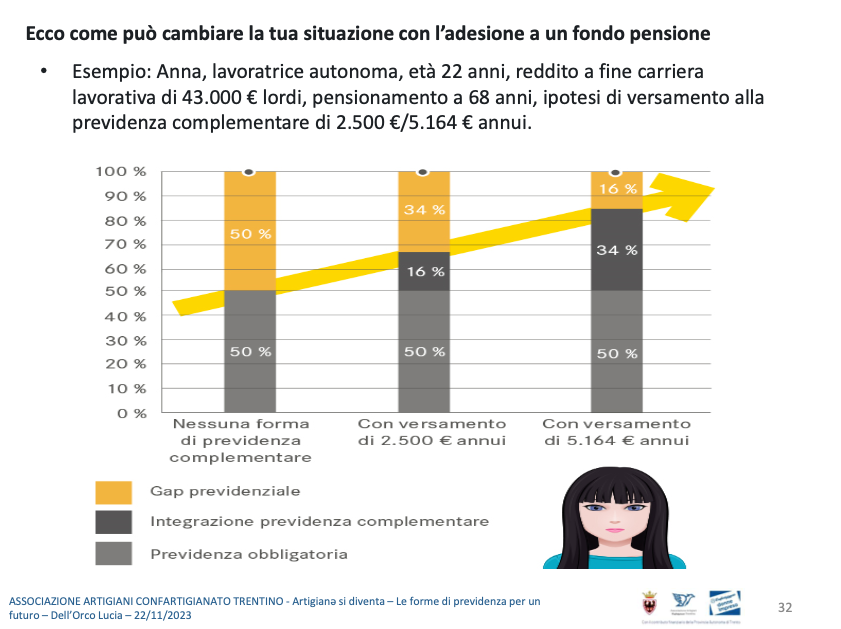

Per scaricare le slides dell’incontro CLICCA QUI.

Questa iniziativa è realizzata con il contributo finanziario della Provincia Autonoma di Trento.