Sostegni: ecco come presentare domanda

Come anticipato in una precedente news (leggi Sostegni: la bozza del Decreto Legge), ti comunichiamo che lo scorso 23 marzo 2021 è stato pubblicato il provvedimento dell’Agenzia delle Entrate che indica le modalità di presentazione dell’istanza per richiedere i Sostegni, con annesso modulo.

Di seguito dunque puoi scaricare:

- il Provvedimento dell’Agenzia delle Entrate;

- il modulo Modulo per effettuare la richiesta;

- le istruzioni per la compilazione del modulo;

- l’apposita Guida operativa redatta dalle Entrate.

Inoltre, scopri le misure previste per le imprese dal Decreto Sostegni!

Sostegni: tutte le informazioni utili

Innanzitutto: a chi spettano?

Premesso che occorre che siano soddisfatte tutte le condizioni, il contributo spetta:

- ai soggetti che hanno conseguito nell’anno 2019 un ammontare di ricavi INFERIORE O UGUALE a 10 milioni di euro;

- avere almeno uno dei due seguenti requisiti:

- per chi era attivo al 31.12.2018: importo della media mensile del fatturato e dei corrispettivi relativa all’anno 2020 inferiore almeno del 30% rispetto all’importo della media mensile del fatturato e dei corrispettivi del 2019;

- per chi ha attivato la p.iva dal 01.01.2019: non occorrerà il calo del 30% e per calcolare il calo occorrerà considerare l’intero fatturato del 2019 e dividerlo per il numero di mesi successivi all’apertura della p.iva (esempio p.iva attivata il 5 maggio 2019: occorrerà dividere il fatturato del 2019 per 7 mesi).

A chi non spetta il contributo?

Restano esclusi dal contributo i soggetti:

- che hanno attivato la p.iva successivamente al 23.03.2021;

- la cui attività è cessata alla data del 23.03.2021;

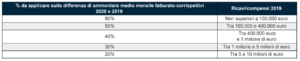

Ammontare del contributo

Vi sono inoltre i seguenti casi:

- per chi era attivo al 31.12.2018, in presenza del calo di almeno il 30% del fatturato, spetta in ogni caso il contributo minimo di:

- euro 1.000 per le persone fisiche;

- euro 2.000 per gli altri soggetti.

- per chi ha attivato la p.iva dal 01.01.2019, se ha un calo uguale o superiore al 30% utilizzerà le percentuali di cui alla tabella sopra e comunque percepirà almeno il minimo;

- per coloro che hanno un calo inferiore al 30% spetta il contributo minimo di:

- euro 1.000 per le persone fisiche

- euro 2.000 per gli altri soggetti.

L’importo massimo di contributo è di euro 150.000.

Modalità di erogazione

A scelta del contribuente il contributo può essere erogato:

- mediante accredito in conto corrente;

- mediante riconoscimento di un credito di imposta.

La scelta è irrevocabile e sull’intero contributo.

Predisporre e trasmettere l’istanza

Le istanze potranno essere presentate dal 30 marzo 2021 al 28 maggio 2021 sul portale dell’Agenzia delle Entrate “Fatture e corrispettivi”, anche tramite intermediario.

Attività di controllo e sanzioni

In caso di contributo in tutto o in parte non spettante sarà dovuta sia la sanzione tributaria che quella penale:

- la sanzione tributaria sarà dal 100% al 200% di quanto non spettante e non è consentito il ravvedimento;

- la sanzione penale dipenderà dall’ammontare del contributo erogato:

- se inferiore ad euro 4.000 la sanzione sarà da 5.164 a 25.822 con un massimo di 3 volte il contributo indebitamente percepito;

- se superiore ad euro 4.000 la reclusione da 6 mesi a 3 anni.