Tracciabilità flussi finanziari di cui alla Legge 136/2010, come integrata e modificata dalla Legge n.217/2010

Tracciabilità flussi finanziari di cui alla Legge 136/2010, come integrata e modificata dalla Legge n.217/2010

Nel presente articolo si espone attraverso alcune domande la normativa di cui alla Legge n. 136/2010, alla luce delle indicazioni dell’Autorità di vigilanza sui contratti pubblici (che con la Determinazione n. 8 dd. 18.11.2010 ha offerto talune indicazioni di carattere operativo) e delle modifiche introdotte dalla Legge n. 217 dd. 17.12.2010, di conversione con modificazioni del D.L. n. 187/2010.

1. Cosa prevede la normativa?

La normativa, finalizzata a contrastare le infiltrazioni criminali negli appalti pubblici, vieta il ricorso alla modalità di pagamento in contanti e richiede la piena tracciabilità dei flussi finanziari, prevedendo, in particolare, i seguenti obblighi:

a) utilizzo di uno (o più) conti correnti bancari o postali, dedicati alle commesse pubbliche, anche non in via esclusiva. In sostanza, non tutte le operazioni che si effettuano sul conto dedicato devono essere riferibili ad una determinata commessa pubblica, ma tutte le operazioni relative a questa commessa devono transitare su un conto dedicato. Sul conto corrente dedicato potranno, quindi, transitare operazioni inerenti più commesse, sia pubbliche che private, ma nessuna operazione in contanti. Su tale conto corrente dovranno essere registrati tutti i movimenti finanziari (sia in entrata che in uscita) relativi alle commesse pubbliche: sia pagamenti effettuati dalla stazione appaltante a favore dell’appaltatore sia quelli effettuati dall’appaltatore nei confronti dei subcontraenti e da questi ad altri operatori economici.

b) effettuazione dei movimenti finanziari relativi alle medesime commesse pubbliche esclusivamente con lo strumento del bonifico bancario o postale ovvero con altri strumenti di pagamento idonei a consentire la piena tracciabilità delle operazioni;

c) indicazione negli strumenti di pagamento relativi ad ogni transazione del codice identificativo di gara (CIG) e, ove obbligatorio, del codice unico di progetto (CUP).

2. A chi si applica la nuova normativa?

Gli obblighi si applicano agli Appaltatori, nei rapporti con la Stazione appaltante ed anche nei rapporti con i Subappaltatori e con i Subcontraenti della filiera delle imprese. E valgono anche per i Concessionari di finanziamenti pubblici.

L’Autorità Vigilanza Contratti pubblici ha chiarito che dall’ampia dizione dell’art. 3, comma 1, discende che la tracciabilità dei flussi finanziari trova applicazione ai seguenti contratti: tutti i contratti di appalto di lavori, servizi e forniture; concessioni di lavori pubblici e concessioni di servizi ex articolo 30 del Codice dei contratti; contratti di partenariato pubblico – privato, ivi compresi i contratti di locazione finanziaria; contratti di subappalto e subfornitura; contratti in economia, ivi compresi gli affidamenti diretti.

L’intento del legislatore è quello di assicurare la tracciabilità dei pagamenti riguardanti tutta la “filiera delle imprese”, interessate a qualsiasi titolo ai lavori, ai servizi e alle forniture pubbliche. La normativa si applica, quindi, a tutti i contratti che abbiano un collegamento diretto con l’oggetto del contratto principale e sono pertanto obbligati tutti i soggetti in qualche misura coinvolti nella esecuzione della prestazione principale oggetto del contratto. A titolo esemplificativo, per gli appalti di lavori pubblici, possono essere ricompresi: noli a caldo, noli a freddo, forniture di ferro, forniture di calcestruzzo/cemento, forniture di inerti, trasporti, scavo e movimento terra, smaltimento terra e rifiuti, espropri, guardiania, progettazione, mensa di cantiere, pulizie di cantiere.

3. Qual è la data di entrata in vigore e l’obbligo di applicazione della normativa ?

La legge è in vigore dallo scorso 7 settembre e si applica, da subito, a tutti i contratti e subcontratti siglati dopo tale data.

I contratti sottoscritti anteriormente al 7 settembre 2010, ed i relativi subcontratti (anche, si ritiene, se questi ultimi sono stati stipulati successivamente al 7 settembre 2010) devono essere adeguati alle nuove disposizioni nel termine di 180 giorni dalla data di entrata in vigore della legge di conversione del decreto legge (19 dicembre 2010). Il termine di adeguamento scadrà quindi il 17.06.2011. Fino a tale data, invece, i pagamenti potranno seguire le regole della disciplina previgente.

4. Quali sono gli strumenti di pagamento consentiti?

Mentre la Legge n. 136/2010 si limitava a consentire l’utilizzo del bonifico bancario o postale,il Decreto legge n. 187/2010 ha previsto la possibilità di adottare strumenti di pagamento anche differenti dal bonifico bancario o postale, “purché idonei ad assicurare la piena tracciabilità delle operazioni ”.

L’Autorità di Vigilanza dei Contratti pubblici ha precisato che il requisito della piena tracciabilità sussiste per le c.d. Ri.Ba. (Ricevute Bancarie Elettroniche). L’Autorità evidenzia, tuttavia, come sussista in questo caso un vincolo relativo alla circostanza che il CUP e il CIG siano inseriti fin dall’inizio dal beneficiario invece che dal pagatore: la procedura ha avvio, infatti, con la richiesta da parte del creditore, prosegue con un avviso al debitore e si chiude con l’eventuale pagamento che può essere abbinato alle informazioni di flusso originariamente impostate dal creditore.

Diversa, invece, appare la situazione che connota il servizio di pagamento RID (Rapporti Interbancari Diretti), che attualmente non consente di rispettare il requisito della piena tracciabilità in quanto non è materialmente idoneo a contenere i codici CIG e CUP. Vale peraltro la pena precisare che tale strumento dovrebbe essere utilizzabile laddove sia utilizzato per operazioni in cui non è obbligatorio indicare i codici CIG e CUP (per esempio per pagamenti in favori di gestori di servizi pubblici quali energia elettrica, telefonica, etc.)

L’Autorità di Vigilanza dei Contratti pubblici ha chiarito che l’utilizzo di assegni bancari e postali può ritenersi consentito solo al ricorrere di tutte le seguenti condizioni: a) i soggetti destinatari non siano in grado di accettare pagamenti a valere su un conto corrente (o conto di pagamento); b) il conto su cui vengono tratti i titoli sia un conto dedicato; c) i predetti titoli vengano emessi muniti della clausola di non trasferibilità (non è necessario che sugli stessi venga riportato il CUP e il CIG).

Si sottolinea, peraltro, che è onere dei soggetti tenuti all’osservanza degli obblighi di tracciabilità conservare la documentazione attestante l’assolvimento degli obblighi.

5. Sono consentiti pagamenti in contanti per le spese generali?

No. Sono consentite spese giornaliere, per le quali possono essere utilizzati sistemi diversi dal bonifico bancario o postale, per importi inferiori o uguali a 1.500 euro. Restano tuttavia fermi il divieto di utilizzo del contante e l’obbligo di documentazione della spesa.

La nuova Legge 217/2010 precisa che l’eventuale costituzione di un fondo cassa, cui attingere per le spese giornaliere deve essere effettuato tramite bonifico bancario o postale o altro strumento idoneo a consentire la tracciabilità delle operazioni, salvo sempre l’obbligo di rendicontazione.

6. Che cosa sono il codice CIG e il codice CUP ?

Il codice CIG – Codice Identificativo di Gara – è il codice che identifica il singolo affidamento nell’ambito del progetto ed è divenuto ora obbligatorio, ai fini della tracciabilità dei flussi finanziari, in relazione a ciascun contratto pubblico avente ad oggetto lavori, servizi e forniture, a prescindere dall’importo dello stesso e dalla procedura di affidamento prescelta.

Il codice CUP – Codice Unitario di Progetto, in aggiunta al CIG, è invece obbligatorio solamente con riguardo ad “ogni nuovo progetto di investimento pubblico ”(art. 11 della Legge n. 3/2003).

Viene precisato che, in regime transitorio e sino all’adeguamento dei sistemi telematici delle banche e delle poste, il CUP può essere inserito nello spazio destinato alla trascrizione della motivazione del pagamento (causale del versamento.

In riferimento ai pagamenti di cui all’art. 3, comma 2 – pagamenti destinati a dipendenti, consulenti e fornitori di beni e servizi rientranti tra le spese generali nonché quelli destinati alla provvista di immobilizzazioni tecniche – l’Autorità di Vigilanza dei Contratti pubblici ritiene che non vada indicato il codice CIG / CUP.

Tali codici, qualora non conosciuti, devono essere richiesti alla Stazione appaltante.

7. Quali sono le comunicazioni obbligatorie e quali sono i relativi termini ?

E’ stabilito che i soggetti tenuti al rispetto degli obblighi di tracciabilità comunichino alla Stazione appaltante:

– gli estremi identificativi dei conti correnti bancari o postali dedicati, con l’indicazione dell’opera/servizio/fornitura alla quale sono dedicati;

– le generalità e il codice fiscale delle persone delegate ad operare sugli stessi;

– ogni modifica relativa ai dati trasmessi.

L’onere di comunicazione deve essere adempiuto entro 7 giorni dall’apertura del conto corrente, oppure dalla prima utilizzazione del conto corrente per operazioni finanziarie relative ad una commessa pubblica.

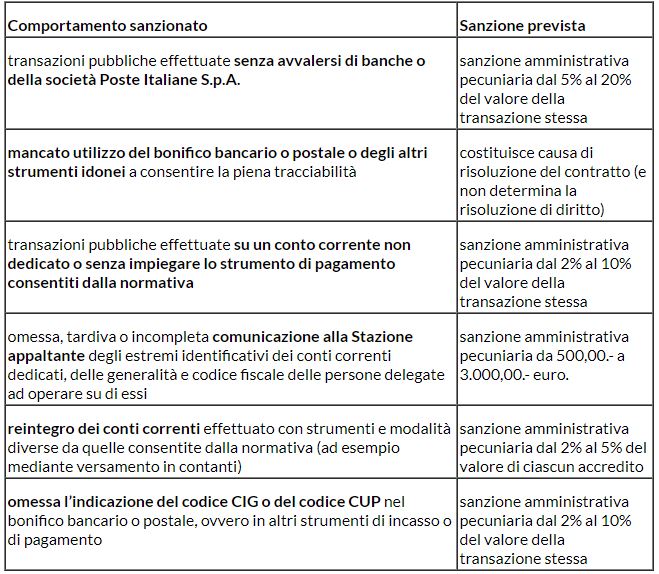

Ai sensi dell’art. 6, l’omessa, tardiva o incompleta comunicazione dei suddetti elementi informativi comporta l’applicazione di una sanzione amministrativa pecuniaria da 500,00.- a 3.000,00.- euro.

8. E’ necessario aprire un NUOVO conto corrente ?

No. Gli operatori economici possono indicare come conto corrente dedicato anche un conto già esistente, purché si conformino alle condizioni normativamente previste, in particolare riferimento al divieto di utilizzo dei contanti (nemmeno in riferimento ad eventuali movimenti finanziari relativi a cantieri privati che dovessero transitare sul conto corrente dedicato).

9. Come si deve procedere nel caso in cui un pagamento si riferisca a più commesse ?

La legge impone il pagamento mediante il conto corrente dedicato per tutte le operazioni che riguardano gli appalti pubblici, siano essi pagamenti destinati a subappaltatori, a dipendenti, consulenti e fornitori di beni e servizi; destinati all’acquisto di immobilizzazioni tecniche; in favore di enti previdenziali, assicurativi e istituzionali; in favore di gestori e fornitori di pubblici servizi; riguardanti tributi o rientranti tra le spese generali.

La legge consente di utilizzare il conto corrente dedicato anche per pagamenti non riferibili al contratto pubblico in essere e relativi anche a cantieri privati.

Eventuali pagamenti che riguardino diverse commesse devono essere effettuati e registrati per il totale dovuto, anche se l’importo non è riferibile in via esclusiva ad uno specifico contratto.

10. Cosa è necessario fare nei contratti?

La normativa impone l’obbligo di inserire nei contratti le clausole relative agli obblighi di tracciabilità finanziaria e nel conseguente obbligo di applicare la normativa vigente.

In particolare, in tutti i contratti relativi a lavori, servizi e forniture sottoscritti con gli appaltatori ed anche nei contratti con i subappaltatori e i subcontraenti, deve essere inserita, a pena di nullità assoluta, un’apposita clausola con la quale ciascuno di essi assume gli obblighi di tracciabilità dei flussi finanziari. L’inserimento di tale clausola deve essere verificato dalla Stazione appaltante.

L’Autorità di Vigilanza dei Contratti pubblici ha allegato alla Determinazione n. 8 dd. 18.11.2010 degli esempi di clausole di tracciabilità da inserire nei contratti (Allegato 1).

Da ultimo, è previsto che l’appaltatore, il subappaltatore o il subcontraente che hanno notizia dell’inadempimento della propria controparte agli obblighi di tracciabilità finanziaria deve procedere all’immediata risoluzione del rapporto contrattuale, informandone contestualmente la stazione appaltante e la Prefettura-Ufficio territoriale del Governo territorialmente competente.

In riferimento ai contratti che sono stati sottoscritti anteriormente al 7 settembre 2010 (che dovranno essere adeguati alla nuova normativa alla scadenza dei 180 giorni), saranno automaticamente integrati con le clausole di tracciabilita` previste dall`art. 3 della L.136/2010, anche se l’adeguamento non è formalizzato con uno specifico atto aggiuntivo.

11. E’ possibile provvedere al reintegro dei conti correnti dedicati ?

La legge stabilisce che qualora per il pagamento di spese estranee ai lavori, ai servizi e alle forniture sia necessario il ricorso a somme provenienti da conti correnti dedicati, questi ultimi possono essere successivamente reintegrati mediante bonifico bancario o postale, ovvero con altri strumenti di pagamento idonei a consentire la piena tracciabilità delle operazioni.

12. Quali sono le sanzioni e da chi sono applicate ?

In ordine alle sanzioni previste dal decreto, che si riportano nella tabella sottostante, è stato chiarito che la competenza ad irrogarle spetta al Prefetto della provincia ove ha sede la stazione appaltante e che, contro la irrogazione della sanzione, è possibile proporre opposizione davanti al giudice del luogo ove ha sede l’Autorità che ha applicato la sanzione stessa.